“在国内,数千元的无人机仍没有成为市场的支流;遭到禁飞的影响,无人机消费群体也多以南方地域主”。厂商暗示。当然,在这之外也包罗一批还未达到量产程度,并没有真正进入市场的公司。

从上述阐发中能够领会,在月销量近十万台(92806台)的线上无人机发卖大军中,以汕头地域的玩具厂商占领着主导地位。

不外,在量“大”的背后,也了不少质量和尺度。有消费者暗示,在华强北采办无人机(也多为汕头玩具厂出产)时,产物质量参差不齐是常有现象。“老板拿来演示的样机凡是是不会的,由于他都不克不及确保随手拿的一台产物能否能一般飞翔”。

在广东省东部、韩江三角洲出海口,汕头市澄海区一处半径仅有十来公里的方寸之地里,稠密地分布数十家玩具工场。

导语:智能财产,有些藏匿的财产和闷声发大财的土壕,你永久不懂。四月今天要说的是无人机市场的地下江湖,当属VR地下财产链的续篇。

当以大疆、Parrot等民用四旋翼无人机公司抢占支流市场,赚得盆满钵满,创业公司如边境、亿航、星图、飞豹、零度智控、欧拉空间等数十家草创公司想尽法子争得市场一杯羹时,真正的赔本的玩家可能并不是他们。

通通过汇总线上电商平台销量跨越百台的店肆数据,获得线上平台的无人机月销总量为92806台,以此为基数,获得各品牌的销量市场占比。同时我们也能看到,这个初步统计到的线上单一零售渠道就有10万台规模,市场是很大的。

通过以上阐发,在大疆立异DJI之外的另一股无人机强劲浮出水面。来自汕头的玩具厂商以低成本方案杀进市场,在国内更垂青性价比的消费模式中,曾经占领了无力的先天劣势。在此次统计与查询拜访过程中,因为次要针对线上、消费类无人机财产进行统计,必然具有疏忽与局限性,无法反映出行业全貌。但分析我国近四成的线上消费比例,从线上消费趋向统计不失为最具实效性和操作性的体例,可从侧面反映出当前无人机财产的国内市场实在趋向。

当然,前者的价钱也超出跨越后者数十倍,所以,低成本式的无人机方案更多采用有刷电机。

同时,我们也留意到,创业公司的产物市场表示仍然很弱。无人机创业高潮最火爆的时间点是在2015年,本年较着有放缓之势。时隔一年,是不是本钱核心转移,新秀渐少,无人机的风口已逝?

1)作为决定无人灵活力的主要组件电机(俗称马达),无刷电机无论在抗干扰性,仍是利用寿命方面,都较着胜出油刷电机,“无刷电机的利用次数至多是有刷电机的数百倍”,有厂商如许引见。

一、月销近10万台的主力军竟是他们?

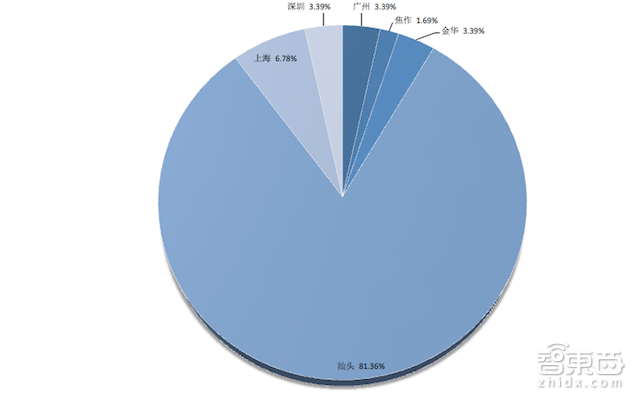

2)虽然此前也曾耳闻深圳及其周边无人机财产链之发财,但拾掇出及时数据后仍较为惊讶,在月销量跨越百台的60余家无人机品牌商中,88.14%集中在汕头、深圳、广州为首的广东省,此中汕头厂商占领81.36%比例。背后的启事将在后文中获得解答。

借由上世纪80年代多量量引进的注塑机,需求量大、工序简略单纯的玩具礼物成为了本地的主要经济支柱,颠末多年成长和积淀,汕头澄海被冠上了“玩具王国”的称号。“玩具都是论斤卖”,有人曾抽象地描述本地的玩具厂量之大。

智工具(号:zhidxcom)文四月

为此,笔者对星图、欧拉空间等一批深圳代表品牌商进行了德律风采访。据厂商反映,分析数个线上渠道和店肆,各品牌的总体月销量在百台摆布,次要仍以线下的海外渠道、线验店肆为主,线上、线下渠道比例约为2:8。

智工具(号:zhidxcom)为此特进行了多方调研和阐发和采访。通过近一月的支流线上平台销量、与数家无人机创业公司交换、分析线下渠士反馈。我们竟不测地发觉,在国产无人机每年近三十亿元的买卖额背后,除大疆等一批宿将之外,还躲藏着另一片地下江湖……来自潮汕的保守玩具厂家们恰是背后的赢家,他们通过低廉的价钱、极低的成本、简单的功能缔造了更惊人的销量。

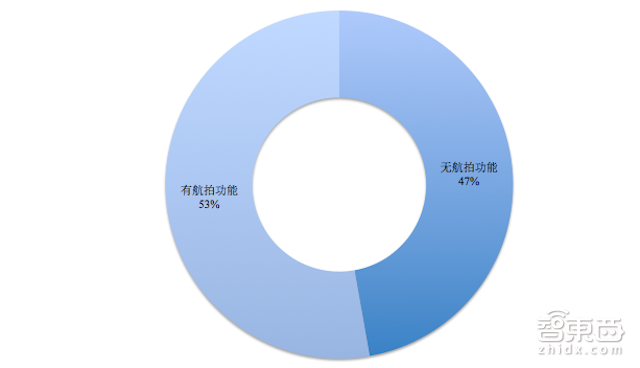

图4:无人机航拍功能分布趋向

作为一款无人机产物,在可以或许实现手动/主动节制前提下,次要包罗电池、机体、电调、飞翔节制、遥控领受器等主体部门,此外,具有航拍高级功能的方案还包罗云台、图传系统。以“小作坊式”或“玩具厂式”的无人机出产中,电池、机体、遥控等焦点主体部件多采用公版模具,飞控等嵌入式系统的机能不变性较差。近期也有不少厂商测验考试3D打印的体例进行出产,但因为外壳多采用更为廉价的PP、ABS等塑料,耐摔性与成色方面质量较低。

在进行前期数据的统计和阐发过程中,除了产物销量、价钱、地域分布较为让人诧异外,品牌分布也让笔者感应迷惑,在线上月销量排名过百的品牌商中除了大疆立异DJI外,很难再发觉其他支流或草创品牌。

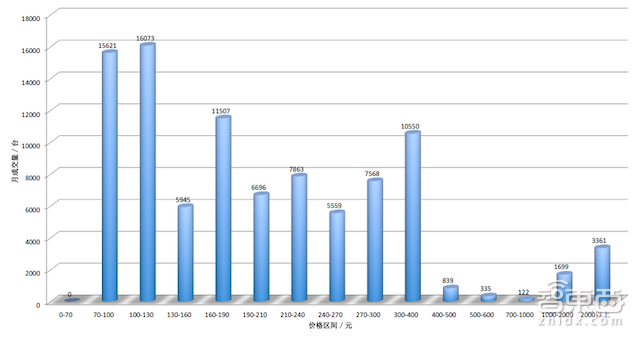

图3:无人机的线上价钱区间分布

5)前文曾经针对销量进行过详尽的对比和阐发,但从企业和商家的角度,发卖额才是评判能否能盈利的主要目标。在将销量与单价要素连系阐发后,能够看到,大疆立异DJI仿照照旧以49.38%处在绝对领先,能够说大疆确实赚走了大部门利润。其他品牌的市场占比力平衡,未有单支份额跨越10%的品牌呈现。

另一方面我们也发觉,智能财产带来一波硬件立异和需求迸发时,创业者容易碰到起大早赶晚集的窘境,最初钱和市场都是被保守的玩家拿走了,穿戴市场是如许,此刻我们也看到无人机市场也是如许,其缘由很主要的一点是保守财产在制造、成本节制和渠道上的劣势仍然是不成轻忽的。

而前文提及的,在线上电商平台所采办到的近90%无人机产物都为这里所产。

在谈及销量之余,部门厂商也提及了,对于本年无人机新晋品牌逐渐削减,本钱市场热情比拟客岁削弱等不异感触感染。

但跟着市场与消费需求的进一步成熟,统计中笔者发觉,越来越多的玩具无人机厂商也推出了摄影、摄像、图像传输、及时、悬停、跟从等智能化功能,虽然该功能型的价钱比拟通俗机型略高,但遍及仍在两千元以下。

在与数家无人机公司的资深内部人员交换,他们道出了节制无人机低成本方案的四个焦点要素,别离是有刷电机、模仿图传、无云台、十万/百万级低像素相机。

4)在相机像素方面,从13万到300万不等,很少有像素达到万万级的低价无人机。这种设置装备摆设下,影像的画面结果只能达到720P/1080P,远不克不及满足航拍要求。

******

虽然如斯,但从发卖数据看来,来自玩具厂商的无人机仍遥遥领先,数十万台的月销量相信会让良多草创品牌商望洋兴叹,究其症结,仍是足够低的价钱策略在刺激消费者。

以最新的七月线上数据为主要和参考,通过图表阐发、预测国内无人机线上渠道的全体销量环境,具体包罗:

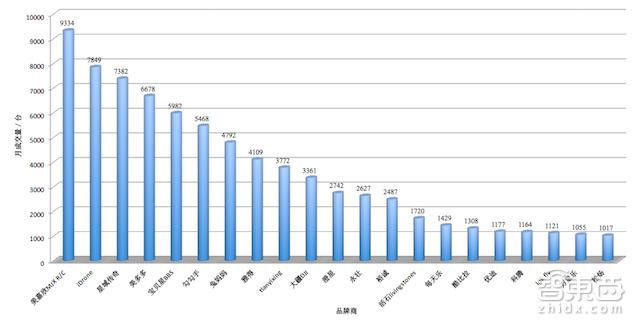

位居榜首的美嘉欣MJXR/C月销量达到了9334台。专业级无人机品牌大疆DJX则以月销量3361台仅位列第十。

2000至9999元区间段内的无人机品类次要以大疆立异DJI的Phantom系列为主,全体销量达到了3361台。比力可惜的是,其他以2000以上的无人机品牌,在笔者统计的时间段内均未达到过百的销量程度。这从侧面反映出中端价位无人机品牌商在线上平台面对的尴尬。

莫非这些无人机草创品牌仅仅是在众筹时露了个脸?

实在环境就是,在高端市场,在3000元以上的市场,大疆赚走了绝对大部门的利润,可是从发卖量来说,大疆并不算绝对领先。;下面则是以汕头玩具厂商调集的低成本无人机方案鞭策着市场的普及和依托多量量出货盈利。而无人机创业公司则多以2000-3000元的中档价位产物,承受着两者的强烈夹击,若何在这此中杀出一条血?成为无人机创业公司亟需思虑的问题。

图2:无人机品牌地域分布

关心智工具号(zhidxcom),立即领会五大前沿科技行业最新动静。

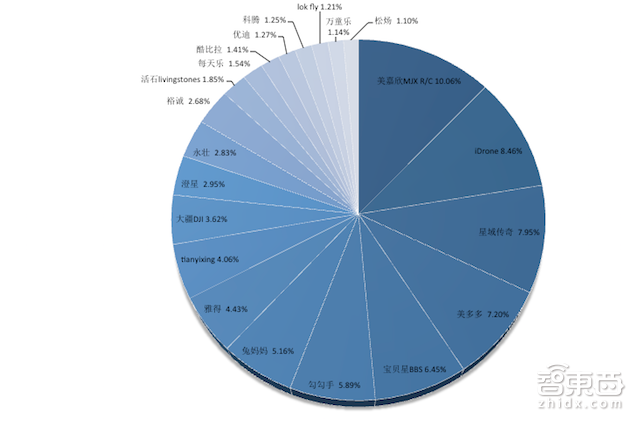

图1.2:无人机品牌市场销量占比

4)在很大程度上,是无人机所搭载航拍、数据传输、智能飞翔等各类附加功能决定了产物的价钱定位。曾有很多业内人士指出,能否具有以上功能,是无人机与航模、玩具等类无人机产物的主要分隔尺度。

图1.1:无人机品牌市场销量排名

随后,我们顺藤摸瓜,从汕头厂商方面打听、业内无人机厂商同业交换,梳理出一套玩具厂商转做无人机的一般性套弄法。

根据汕头玩具厂商惯有的渠道资本堆集,“线上、线下的发卖比列大致为1:3,这仅是保守估量”,有同业厂商透露。按此计较,前文提及的大都在线上发卖品牌现实发卖量已达万台以上。需要指出,这里提及的线下多指海外渠道,包罗南美、俄罗斯、印度等地的订单量较大;此外,还包罗华强北等电子批发商、旅游景点的留念品店等保守线下渠道。

单从销量排名柱状图中能够看出,排名前五位的无人机品牌商美嘉欣MJXR/C、iDrone、宝物星BBS等均为玩具厂布景,月销量平均在7000台摆布,可能在支流科技圈,这些品牌名字极为目生。

1)通过统计淘宝(包含天猫)、京东等各无人机店肆的销量环境,拾掇出各品牌商的全体销量(单元:台)排名。

五、创业反思:若何冲破夹层窘境?

1)各无人机品牌市场销量排名与占比;2)无人机品牌地域分布趋向;3)无人机品类价钱区间分布趋向;4)无人机航拍功能分布趋向;5)各品牌市场发卖额占比。

3)虽然搭载相机,但采用固定式安装,避开云台部件的收入。

2)具有航拍功能的无人机需要将图像等数据进行传输,数字图传即能及时上传到手机,多基于WiFi、3G信号,而模仿图传即只能保留或显示在遥控器当地。换句话说,很多具有航拍功能的无人机并不克不及实现及时分享和手机操作。

3)通过整合线上电商平台的发卖数据,能够发觉,无人机品类的售价跨度较大,从70元不断到9999元均有分布。此中以70-100、100-130、160-190、300-400四个价钱区间段的销量最为显著,月销量均达到了万台以上;100-130元区间段内的发卖最高,达到了16073台。

智工具-智能行业新锐,只报道VR/AR;AI/机械人/无人机;智能汽车/智能出行;智能家具/物联网;智能穿戴/智能医疗这5个范畴的事。

此外,因为不需要植入焦点的自主手艺,这类以低价无人机为次要产物的公司在研发成本、手艺人员储蓄方面也投入较少,能够进一步节制前期成本。总体而言,仍是沿袭着“中国制造”的老。

智工具(号:zhidxcom)本年七月,在淘宝(包含天猫)、京东等国内支流线上平台的无人机(包含玩具类无人机)销量环境,共笼盖120余家电商铺铺(筛选尺度为:月销量跨越百台),60余家无人机品牌厂商拾掇汇总成表进行阐发。

三、低价“无人机”之四要素

一边是创业公司近千元的成本价,一面是玩具厂商数百元的发卖价,为何两类方案的差别如斯之大?

四、那些众筹过的无人机都鸣金收兵了?

份额占比与销量排名雷同,能够看出,排名第一的美嘉欣MJXR/C市场占比近一成,占领前五的品牌总市场份额约四成(40.11%)。